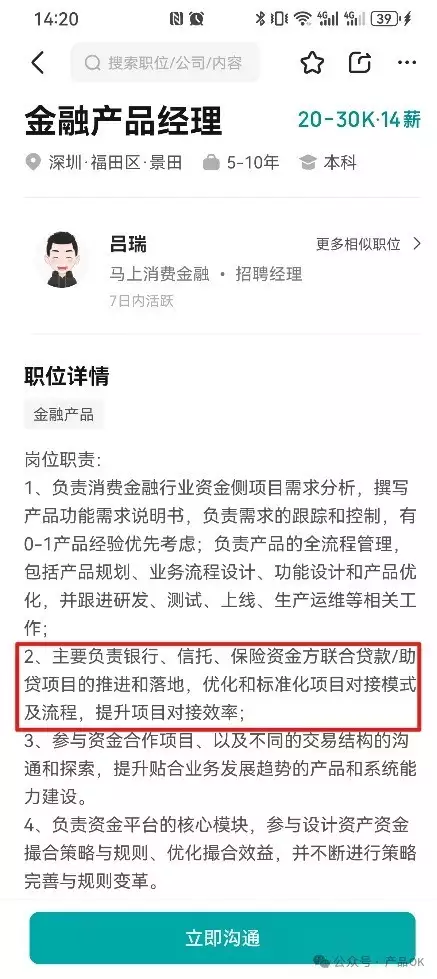

在金融科技飞速发展的今天,信贷业务的数字化转型已成为行业趋势。本文以抖音放心借为例,深入解析了资方对接的全过程,供大家参考。

从业务来说,为了实现平台化战略目标,需要吸引更多投资方加入平台,这样可以为用户提供更多样化的解决方案和更强大的资金支持,平台也能获得更高收益。

(如何提升收益,请参考 保理业务流程和产品架构,了解平台放款收益18%,如何对接资方获得双倍收益。)

从个人职业发展来说,对接资方也属于一个基础能力,可以在岗位描述中明确要求。

信贷业务的资方对接,包括了客户授信准入、提款、还款全流程。

本文主要从业务对接、功能对接两个方面进行说明。

1.1、合作模式确认

从合同来看,没有明显担保方信息,考虑常见模式和业务复杂度,本文还是从存在担保方维度进行描述。

1. 平台推荐客户

2. 担保方提供担保服务,具体如下:

支付履约保证金融资到期日+n个工作日提供代偿,且银行可直接划扣1.2、合作期限

平台和资金方合作时,一般会约定一个合作期限,如1年。

1.3、授信额度及期限

平台和资金方合作时,一般会约定一个授信额度和期限,这里的额度是整个平台在资方的额度,如10亿,1年,单笔非循环额度/循环额度。

循环额度:提款后,扣减额度,客户还款后恢复额度,可继续提款。非循环额度:提款后,扣减额度,客户还款后,不再恢复额度;额度随提款金额逐步抵减,直至全部额度提款完成。1.4、收益方式

2. 客户准入条件

2.1、资质要求

资方对客户的资质要求,如:

企业:如征信、工商、企业法人、涉诉、地域。个人:如是否在校学生。2.2、开户要求

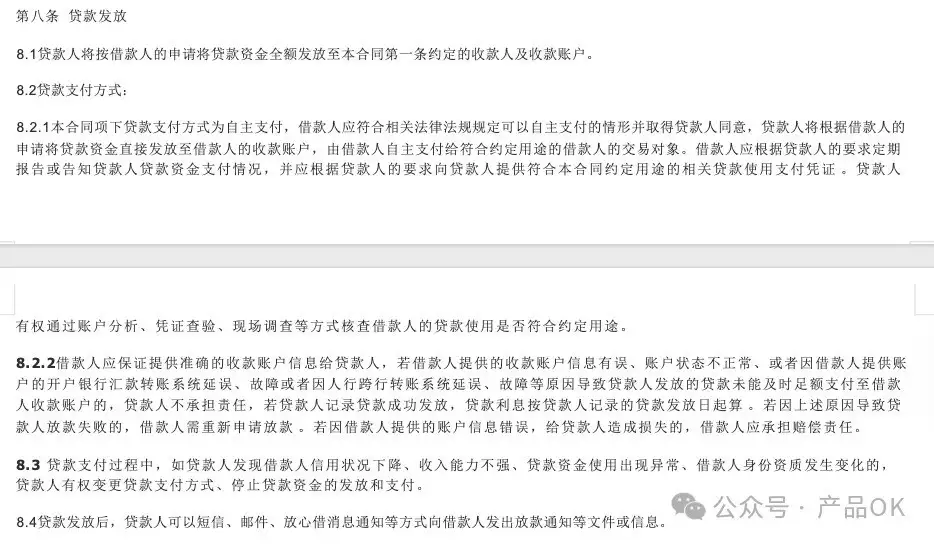

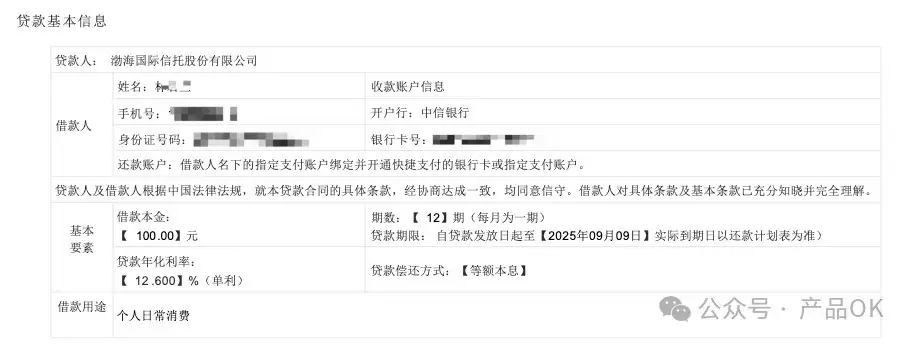

从放心借合同中可以看出,该合作模式无须在资方开户,

放款时,直接发放至借款人指定账户。

还款时,支持通过绑定支付账户/银行卡扣款。

3. 产品要素

3.1、客户授信额度

可以理解为每个客户最高可提款金额,具体要素包括:

额度上限是否与资方其他产品额度关联是否单笔授信,是否循环额度额度期限,是否与贷款期限一致3.2、贷款利率

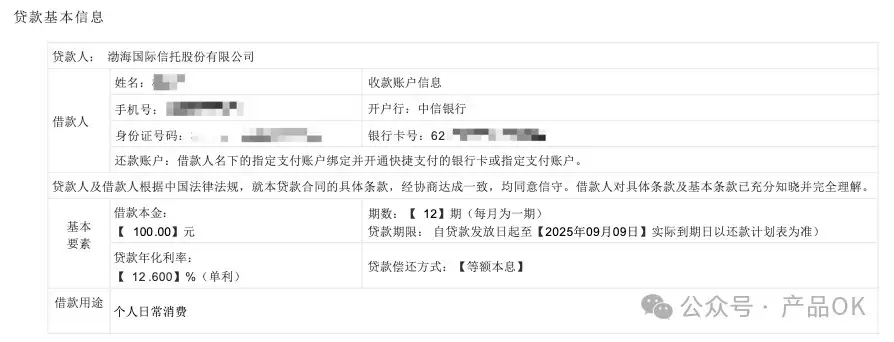

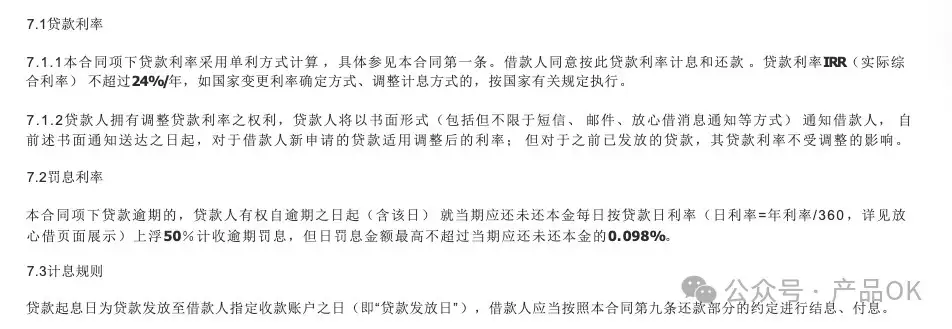

从合同中可以看到放心借利率,罚息及计息规则,其中不同用户的利率可能跟随风险评估结果有所不同,但年利率,按国家约定不超过24%。

3.3、贷款期限

1)放款时间

主要注意大小额的放款时间限制,会影响计息起始日,常见规则如下:

小额:≤100万,放款时间:7*24h大额:>100万,放款时间:除下列时间,其他都支持工作日:17:30-00:30,大额通道关闭节假日:24h大额通道关闭大额通道关闭期间,资方侧放款状态为【放款中】,大额通道开启后资方主动放款完成,通知平台。2)贷款到期日

以实际合同签约为准。

3)是否允许展期/提前到期

参考放心借合同,到期日可以延长,且存在违约情况,可能会宣布提前到期。

一般展期会有额外费率,需要重新签订合同。

3.4、还款账户

基于合同可以看出,主动还款/资方划扣场景,资金流都是从 借款人账户-资方账户。

除放心借场景外,还有常见场景包括

借款人需要在资方开户,且由平台受托支付,此时资金流则有所不同。

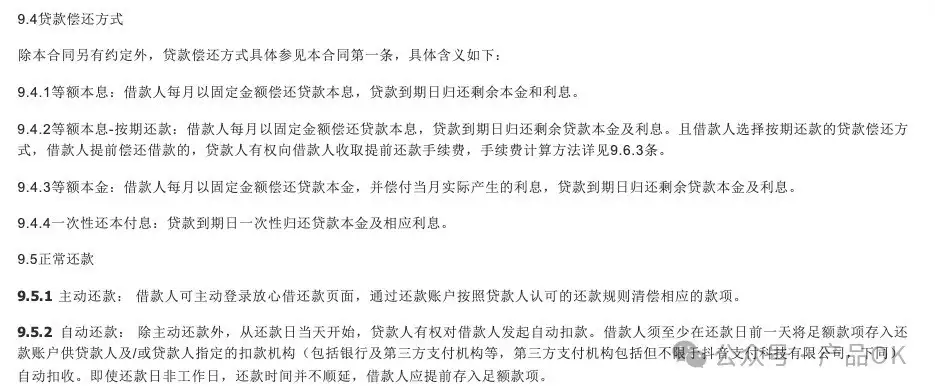

3.5、还款方式

计息还款方式:除以下方式外,还包括按月付息,到期还本,按季付息到期还本等。

同时一般资方都支持自动还款/主动还款,且主动还款,常见于提前还款场景。

自动还款如下图1,主动还款如下图2示意,主动还款时计息方式又有所不同,一般伴随利随本清,见后文提前还款说明。

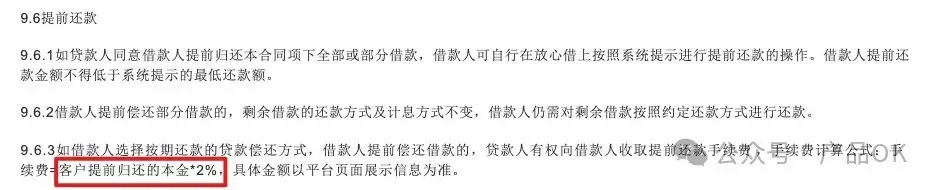

3.6、是否支持提前还款、提前还款是否有手续费

是否支持提前还款,还款金额怎么算

放心借支持提前还款、且支持提前部分还款,但这是息费计算规则有所不同。

如图1,当期应还本金为7.86,利息为1.05。

此时归还总金额为10时,优先归还截止当天的利息,剩余金额直接归还本金,如图2(规则如图2)。

当期剩余0.47利息,计入当期应还,还是需要还款,具体计息说明如下:

是否有提前还款手续费。

虽然一般不收手续费,但是一般资方还是会在合同保留收取手续费的权力。

3.7、逾期还款

如放心借有罚息,罚息的计息基数=当期应还未还本金,罚息利率=日利率*(1+50%)。

3.8、还款顺序

1、一般常见还款方式包括:

按期还款是否笔笔利随本清,即归还当期后,支持优先归还本金,而非下一期本息,需要注意。是否有还款限制,如逾期还款,罚息、本息是否要分开还款。2、还款顺序

常为罚息-利息-本金。

3.9、征信相关

1、如放心借一般会签署征信查询文件,资方也会上传征信信息。

2、上传频率常见为单笔、T+1上传。

3.10、其他

1、开票:是否资方开票,开票名目。

2、结清证明:资方提供or平台提供,平台提供时,文件生成方式需确认。

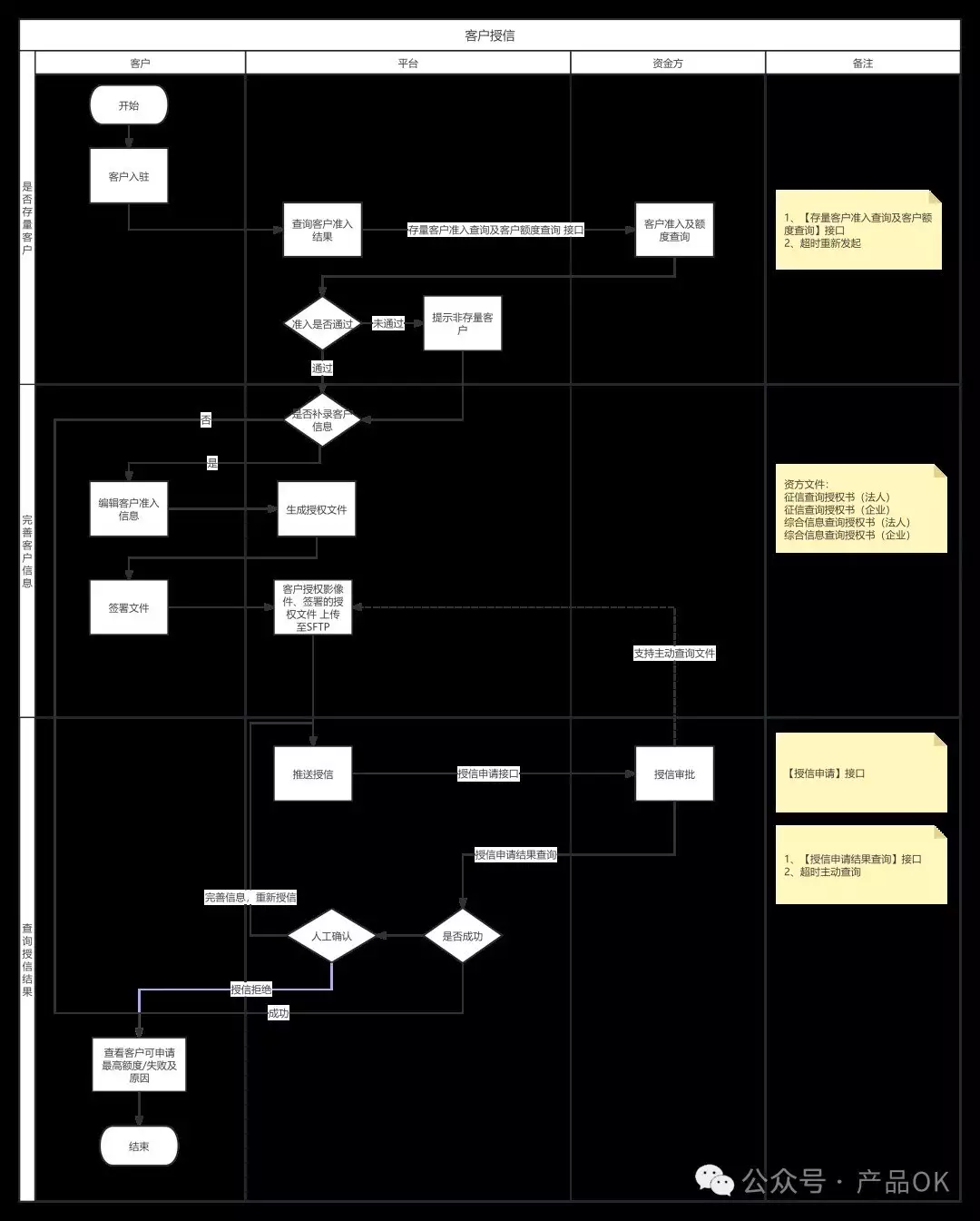

当我们在放心借/美团等平台申请查询自己的额度时,背后其实一般分为三个步,是否为存量客户、完善客户信息、资方及平台授信审批,具体如下:

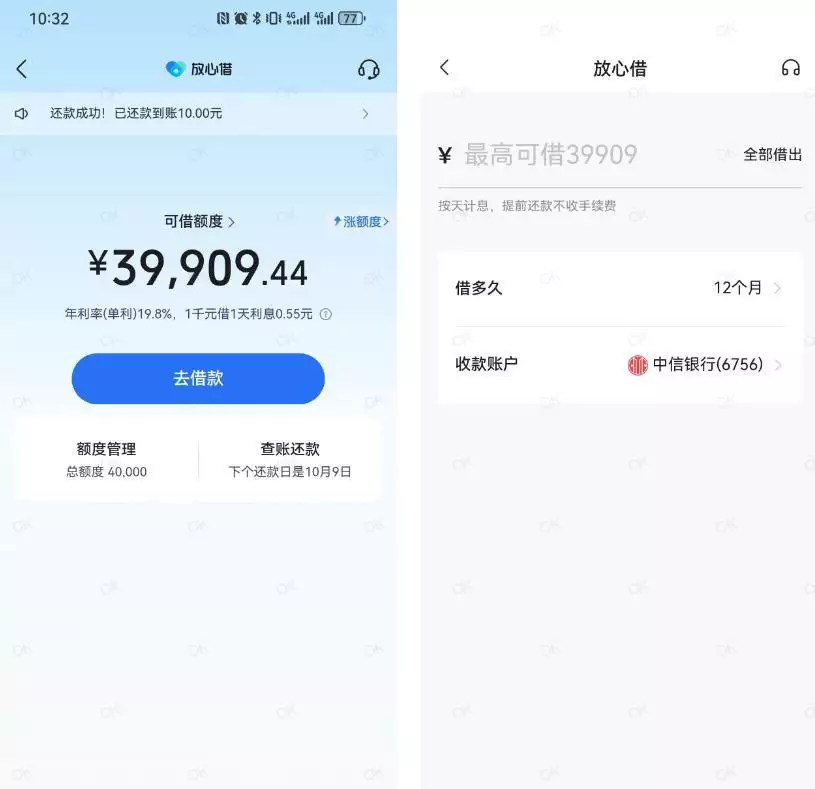

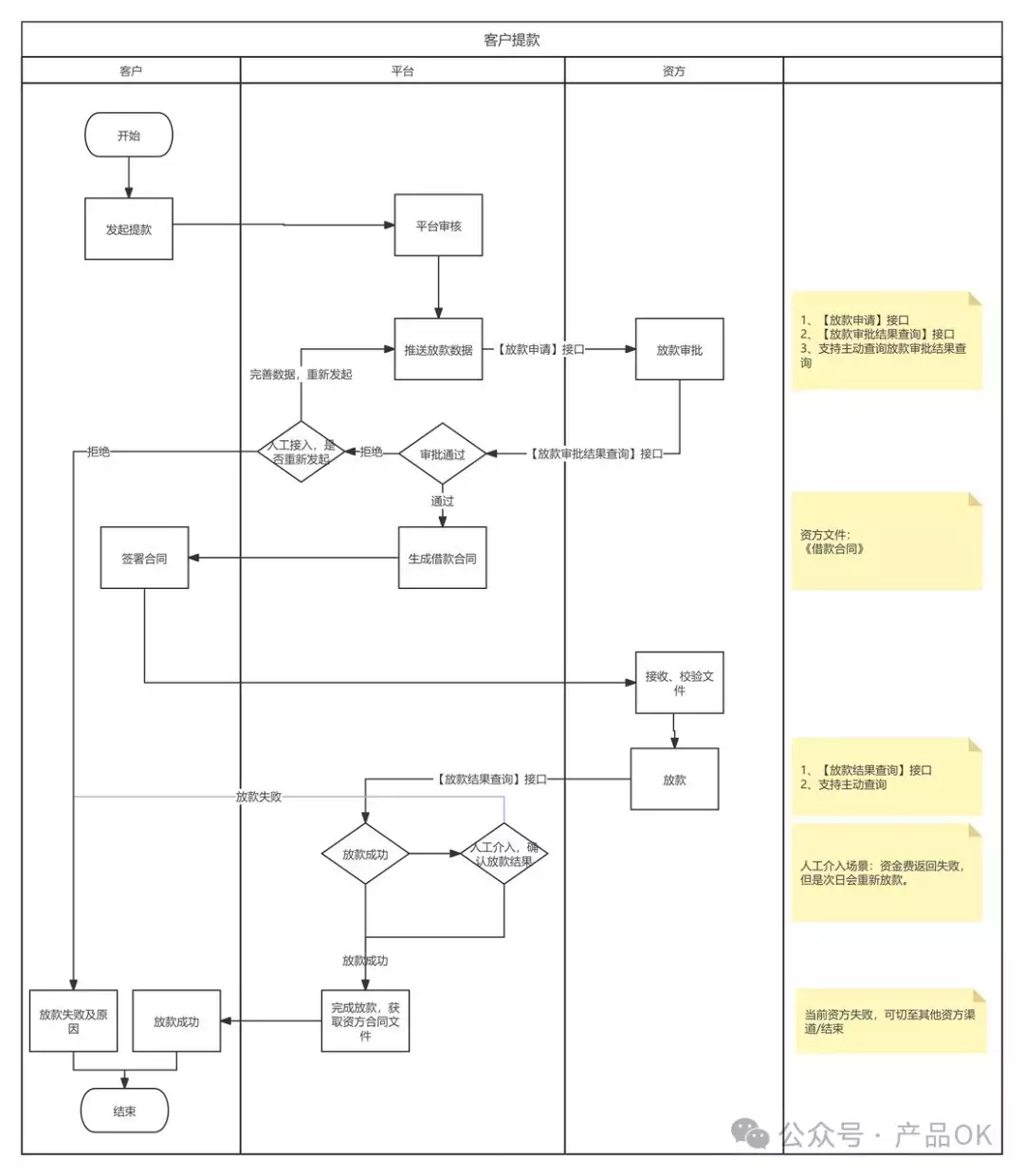

2. 客户提款

授信后,一般用户可直接在页面进行提款,输入金额和提款账户、期限即可提交。

当在放心借提款时,背后一般伴随着平台、资方的放款审批,借款合同生成,放款动作,其中核心关注合同文件及放款结果的处理(如放款失败的处理),具体如下:

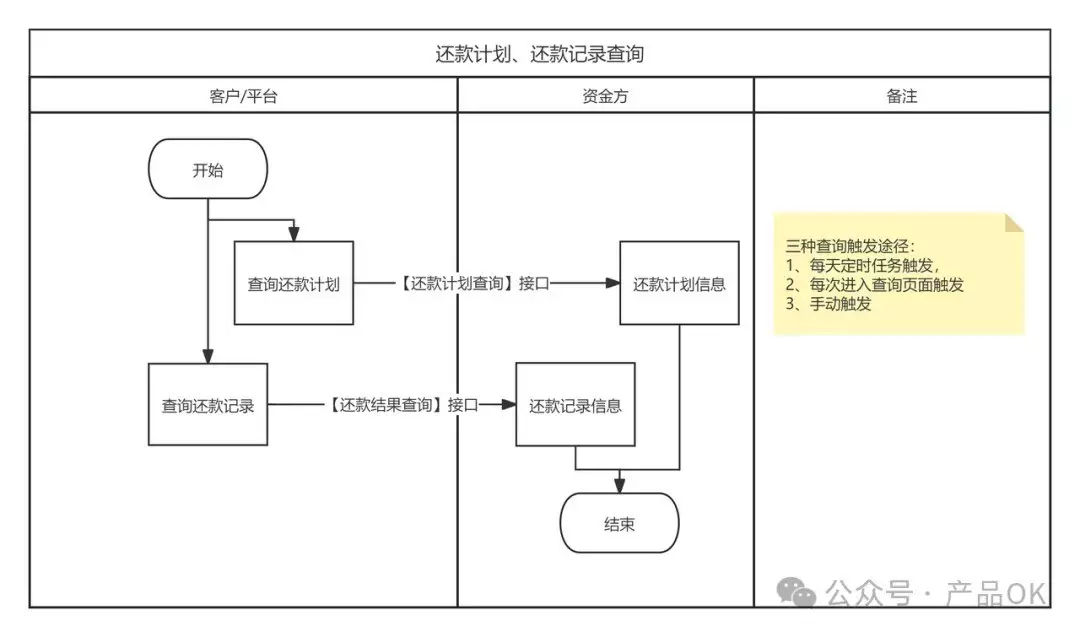

3. 还款计划、还款记录查询

提款成功后,用户可直接在界面查看还款计划和还款记录,如下图。

当在放心借查询还款计划、还款记录时,平台将调用资方接口,展示最新信息,触发时间一般有三种每天定时任务触发、每次查询时触发、后台手动触发,具体如下:

4. 还款-银行划扣

一般放心借每月默认从银行卡/放心借扣款,用户主要保证资金充足即可。

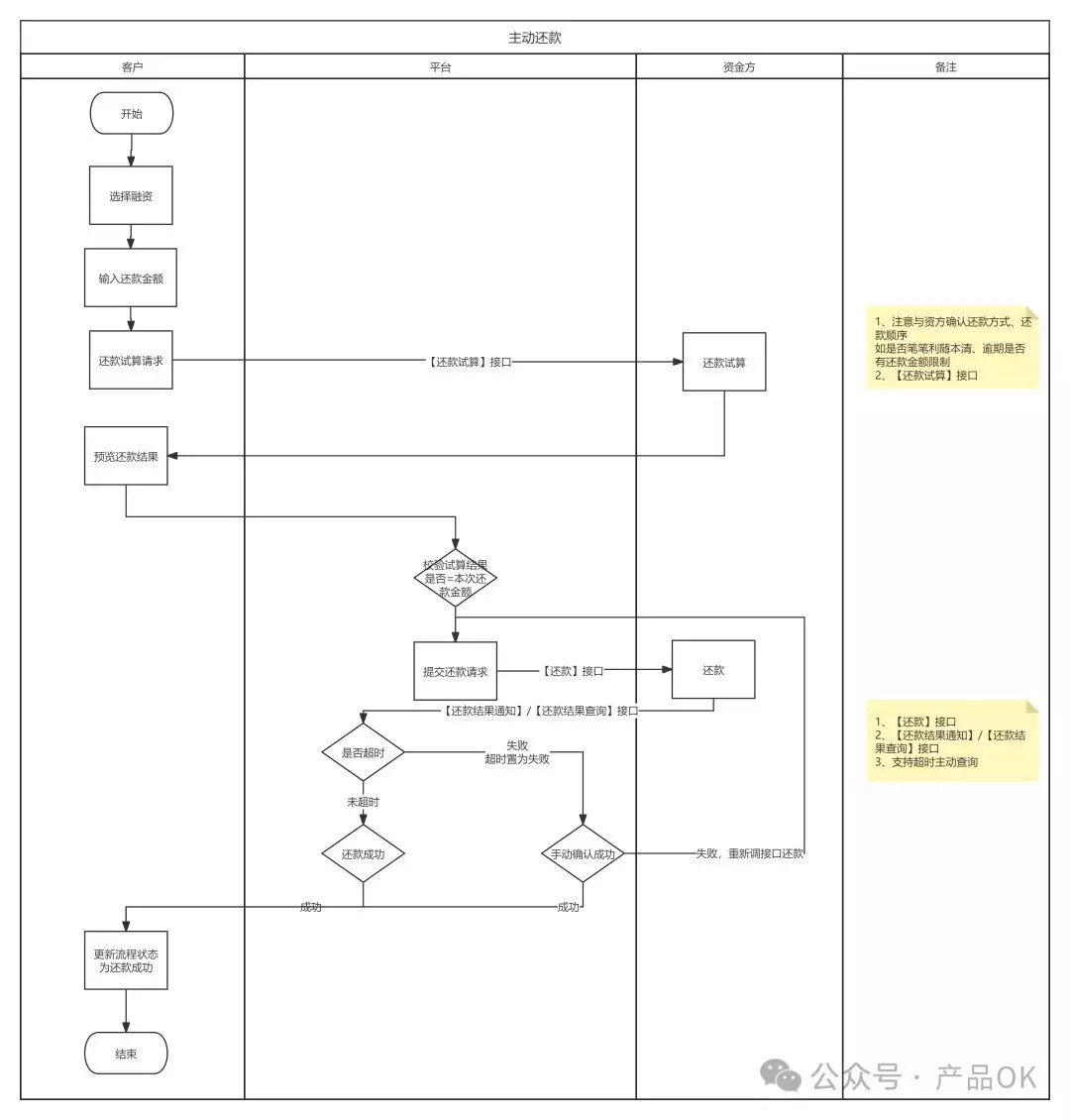

5. 还款-主动还款

在放心借主动还款时,背后伴随还款试算、还款、还款结果处理等,具体如下:

作者:产品OK,微信公众号:产品OK

本文由 @产品OK 原创发布于人人都是产品经理,未经许可,禁止转载

题图来自 Unsplash,基于 CC0 协议

该文观点仅代表作者本人,人人都是产品经理平台仅提供信息存储空间服务。